Bankroll management voor Ligue 1-wedden: vijf concrete regels

Wat een bankroll werkelijk is

Ik werk met wedders al meer dan tien jaar, en de meest voorkomende fout die ik zie heeft niets te maken met fout-gekozen markten, mis-gemodelleerde xG of slechte odds-vergelijking. Het is dit: mensen weten niet wat hun bankroll is. Ze hebben “een bedrag op de wedaccount” en denken dat het hetzelfde is. Het is niet hetzelfde.

Een bankroll is geld dat je volledig kunt verliezen zonder enig persoonlijk gevolg — geen ruzie thuis, geen zorgen over een rekening, geen aanpassing aan je levensstandaard. Niet “geld dat je hopelijk niet verliest”. Niet “geld dat je opzij hebt gezet maar eigenlijk voor vakantie was bedoeld”. Volledig wegwerpgeld. Dat is een nuchter en streng concept, en in veel opzichten is dat al meer beheersing dan de gemiddelde recreatieve speler heeft.

Voor context: het gemiddelde maandelijkse verlies per online speler in Nederland daalde van 146 euro eind 2024 naar 119 euro in de eerste helft van 2025, na invoering van stortingslimieten door de KSA. Dat is een gemiddelde. Voor mensen die structureel verliezen — en dat is de meerderheid op de lange termijn — telt elke maand 119 euro door. Een jaar lang is dat ruim 1.400 euro. Wie zonder bankroll-plan wedt, financiert deze structurele kosten uit lopende inkomsten in plaats van uit een afgebakend budget. Dat is precies waar het mis kan gaan.

In wat volgt deel ik vijf regels die ik mezelf na enkele dure leerschoolmomenten heb opgelegd. Ze zijn niet origineel, maar ze werken — voor mij en voor de meeste mensen die ze consequent toepassen.

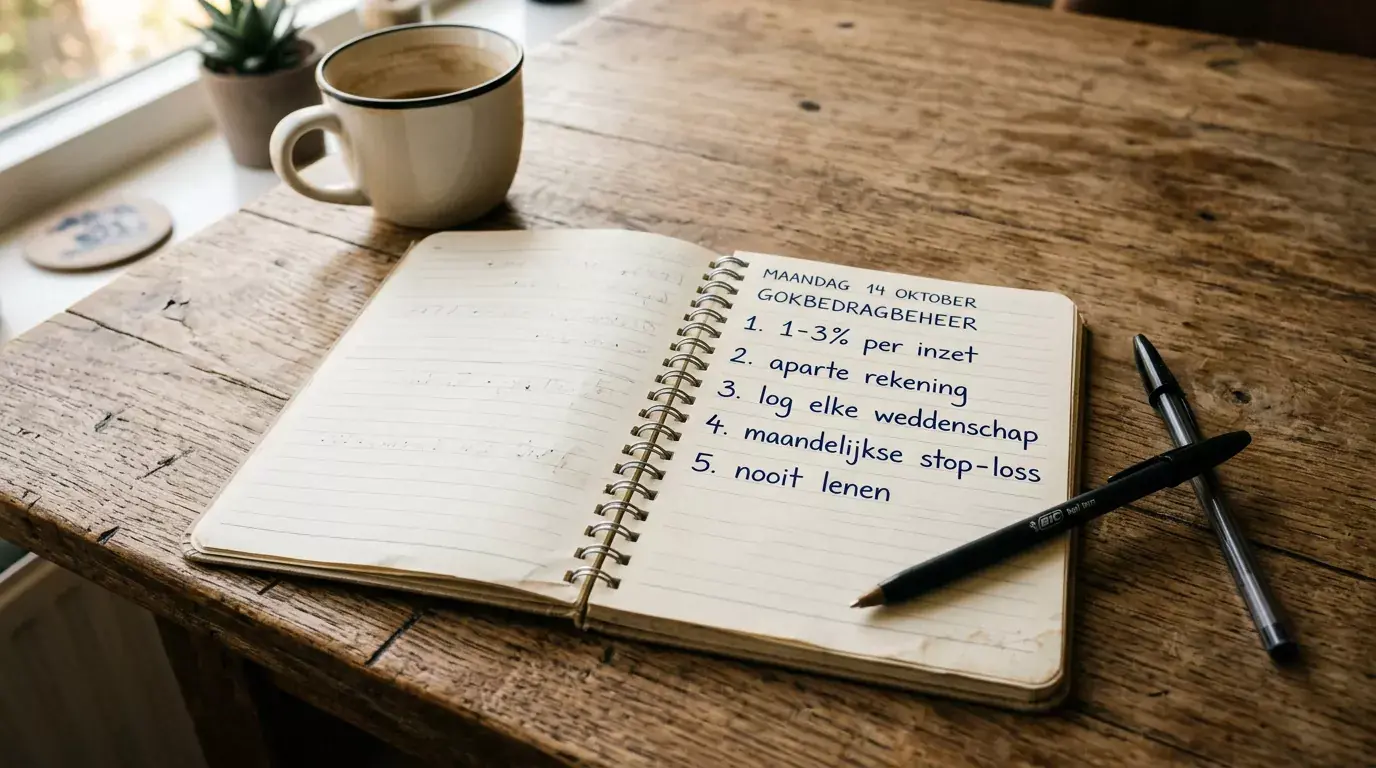

Regel 1: 1 tot 3 procent per bet als basiseenheid

Je bankroll is je totale wedkapitaal. Eén bet mag maximaal drie procent daarvan zijn, in normale omstandigheden één tot twee procent. Voor een bankroll van 1.000 euro betekent dat een gemiddelde wed-inleg van tien tot twintig euro, met een uitschieter tot dertig euro op een hoog-conviction bet.

Waarom deze lage cijfers? Vanwege variantie. Zelfs een wed-strategie met een echte positieve verwachte waarde — stel drie tot vijf procent ROI — gaat door verliesreeksen van vijftien tot twintig opeenvolgende verliezen. Dat klinkt extreem, maar het is statistisch normaal over een groot aantal bets. Met een procent per bet overleef je zo’n reeks. Met tien procent per bet ben je halverwege bankroet, en plotseling weddet je niet meer rationeel maar emotioneel — om “het verlies in te halen”.

De Kelly-formule biedt een mathematisch optimum voor inleg-grootte gegeven jouw edge en de quote, maar Kelly is voor de meeste mensen te aggressief. Een “halve Kelly” of zelfs “kwart Kelly” — waar je twee tot vier keer minder inzet dan de pure Kelly-uitkomst aanbeveelt — geeft een betere balans tussen groei en bescherming tegen ruïnerisico. Voor wie net begint: blijf bij flat staking met een vast percentage. Kelly komt later, als je je edge betrouwbaar kunt meten.

Regel 2: aparte rekening en stortingslimiet

Mengen van wedgeld met je normale bankrekening is een fout. Niet omdat er iets juridisch mis is — er is niets verboden aan — maar omdat de psychologische scheiding wegvalt. Wanneer je op je banksaldo kijkt en het wedgeld is daar onderdeel van, voelt elk verlies als een aanslag op je echte vermogen. Andersom voelt elke winst als “extra inkomen”, terwijl het structureel slechts variantie is rond een nul- of licht negatieve verwachting.

De praktische oplossing: open een aparte spaarrekening die je alleen voor wedden gebruikt. Stort daar je bankroll op aan het begin van een periode — bijvoorbeeld een seizoen of een kwartaal — en vul niet bij. Wanneer die rekening leeg is, is je seizoen wat het is. Geen aanvulling, geen “even een tientje erbij”.

De KSA verplicht alle vergunde bookmakers tot stortingslimieten per maand, en sinds de invoering daarvan in 2024 zien we meetbare effecten — het gemiddelde maandelijkse verlies per speler is van 146 naar 119 euro gezakt. Mijn aanbeveling: stel je stortingslimiet vrijwillig lager dan je gevoel zegt dat redelijk is. Een limiet van honderd of tweehonderd euro per maand is voor de meeste recreatieve wedders ruim voldoende, en het dwingt discipline af op een manier die “ik beheers mezelf wel” niet doet.

Regel 3: log elke bet, resultaat en CLV

Wie zonder loggen wed, kan onmogelijk weten of hij wint of verliest op de lange termijn. Geheugen is selectief — winsten worden onthouden, verliezen worden vergeten of weggepoetst. De enige manier om te weten of jouw strategie werkt is door elke bet bij te houden: datum, wedstrijd, markt, quote, inleg, resultaat. En één extra kolom: closing line value.

Closing line value (CLV) is het verschil tussen de quote waarop jij hebt ingezet en de quote die de bookmaker uiteindelijk biedt vlak voor wedstrijdaanvang. Als jij PSG-overwinning kocht op 1,90 en de closing-quote zakt naar 1,75, heb je positieve CLV: jij hebt een betere prijs gekocht dan de markt eindelijk inschatte. CLV is over de lange termijn een betere indicator van skill dan winst-verlies-saldo, omdat het de invloed van variantie vermindert.

Een simpele spreadsheet volstaat. Excel of Google Sheets, één tab per maand, samenvatting onderaan. Na zes maanden zie je patronen: welke competities lever ik positief CLV op, welke negatieve. Welke markten passen bij mijn analysestijl, welke niet. Welke type wedstrijden ik moet vermijden. Dit is wat de meeste mensen “value betting” noemen, maar de echte waarde zit in de zelfkennis die het oplevert.

Regel 4: maandelijkse stop-loss

Variantie kan brutaal zijn. Een slechte maand met meerdere verliesreeksen kan je bankroll met tien tot vijftien procent verminderen, zelfs als je strategie fundamenteel positief is. De vraag is: wat doe je dan? Doorgaan tot het einde van de maand met het gevaar van paniek-bets? Of stoppen wanneer een grens is bereikt?

Mijn regel is een vooraf vastgesteld maandelijks verliesplafond — typisch tien procent van mijn bankroll. Als dat bedrag bereikt is, stop ik tot de volgende maand. Geen revenge bets, geen “het komt wel terug”. Een korte adempauze, zonder schaamte. De pauze geeft me ook de kans terug te lezen in mijn log: zat ik systematisch fout, of was het pure variantie? Vaak is het variantie, maar soms herken ik een patroon — bijvoorbeeld dat ik in slechte maanden meer bet op wedstrijden die ik minder grondig heb voorbereid.

Een tegenovergestelde regel die niet vaak besproken wordt: een maandelijkse winst-cap. Wanneer ik tien procent boven mijn startsaldo zit, stop ik en haal winst uit het systeem naar mijn reguliere rekening. Dat klinkt onromantisch, maar het haalt euforie-bets uit de vergelijking. Winst die op het wed-saldo blijft, gedraagt zich psychologisch als “spelgeld” — je riskeert het makkelijker. Winst die op je gewone rekening staat, voelt als verworven inkomen.

Regel 5: nooit geld lenen om te wedden

Deze laatste regel klinkt vanzelfsprekend, en toch zie ik hem in alle vormen overtreden. Een rood saldo op de creditcard. Een vriend die “even” een bedrag voorschiet. Een vooruitgenomen salaris. Een doorrolfunctie op een mobielprovider die maandelijks gebruikt wordt om “geld weg te krijgen”. Allemaal vormen van geleend wedgeld, en allemaal rode vlaggen voor het begin van problematisch wedgedrag.

Het probleem is niet dat lenen ondisciplineerd is. Het probleem is dat geleend wedgeld de rationele basis van wedden ondermijnt. Een wedstrijd is niet meer een kans-versus-quote-vergelijking. Hij is een poging “om iets terug te krijgen”. Op dat moment is je beslissingsproces niet meer dat van een wedder, maar van iemand die uit een put probeert te klimmen. En zoals onderzoek consistent toont, klimt vrijwel niemand uit die put met meer wedden.

Als je merkt dat je over leningen denkt om door te wedden, is het tijd voor een serieuze pauze. Cruks-zelfuitsluiting als concreet hulpmiddel is een formele stap, maar zelfs voor het zover komt, kun je tijdelijke uitsluiting bij individuele bookmakers aanvragen of je stortingslimiet drastisch verlagen. Dat is geen schande — dat is bewuste zelfbescherming.

Wat ik leerde toen ik deze regels nog niet had

Mijn eerste twee jaar als analytisch wedder verliep ik onsystematisch. Geen aparte rekening, geen log, geen stop-loss. Ik werd erg goed in mijn analyses, maar mijn bankrollbeheer was zwak, en aan het einde van die twee jaar stond ik ondanks goede beslissingen ongeveer break-even met een dunne marge erbovenop. Met dezelfde analyses, maar met deze vijf regels erbij, zit ik nu op een rustige positieve ROI die ik kan onderhouden zonder mijn slaap eraan op te offeren.

Niemand wint groot met bankroll-discipline. Het saaie is precies het punt. De winst komt over tijd, in kleine, herhaalbare stappen, met genoeg buffer om door slechte maanden te komen. Wie dat saaie kader accepteert, kan eindeloos blijven wedden zonder ooit in problemen te komen. Wie het saaie kader haatte en zonder vangnet werkt, eindigt vroeg of laat in een spreadsheet die niet meer te repareren is.

Hoeveel moet ik minimaal aan bankroll opzetten om langetermijn te wedden?

Er is geen vaste ondergrens, maar realistisch werkt bankroll-discipline pas vanaf ongeveer 500 tot 1.000 euro. Met minder dan dat is een procent-inleg zo laag dat je quotes onder de minimumlimiet van bookmakers komt, en je verliest grip op de eenheid-grootte. Begin liever met een wedmaand minder en bouw de bankroll op, dan met een te kleine starter onmiddellijk te beginnen.

Past Kelly-staking bij een kleine bankroll?

Niet aanbevolen. Kelly werkt op aanname dat je edge nauwkeurig is gemeten, en bij kleine sample sizes — wat een kleine bankroll inherent meebrengt — is die meting onbetrouwbaar. Voor recreatieve en startende wedders is flat staking met één tot twee procent per bet veiliger en eenvoudiger te volhouden.

Samengesteld door de redactie van 'Wedden op Ligue 1'.