Cash-out uitgelegd: waarom de bookmaker er beter van wordt dan jij

Wat cash-out wel en niet is

Een paar jaar geleden zag ik een vriend cash-out nemen op een PSG-bet die hij pre-match op 1,90 had gekocht. PSG stond met 2-0 voor bij rust. De cash-out-quote bood hem 76 procent van zijn verwachte winst. Hij accepteerde dankbaar, vol gevoel dat hij “veilig had gespeeld”. PSG won met 5-0. Hij kwam die avond bij mij thuis met een fles wijn, een blik vol verraad, en een vraag: hoe kan dat?

Het antwoord is dat cash-out geen bescherming is. Het is een herprijzing door de bookmaker, met een tweede marge erbovenop. Wat eruitziet als een neutraal “veilig stellen” is in werkelijkheid een transactie waarin de bookmaker zelf zijn risico verlaagt, met jou als tegenpartij. De bookmaker maakt vrijwel altijd winst op cash-out, want hij beheert beide kanten van de transactie en bepaalt de prijs.

In wat volgt loop ik de formule achter cash-out, leg ik uit wanneer accepteren toch rationeel is, behandel ik de psychologie die deze knop zo onweerstaanbaar maakt, en sluit af met drie concrete Ligue 1-voorbeelden. Het is geen schimpscheut richting cash-out — het is een functie als elk ander, maar je moet weten wat je koopt.

De cash-out-formule

De basale rekensom is simpeler dan ze klinkt. Bij een cash-out berekent de bookmaker de huidige kans dat jouw bet zou winnen. Stel: je hebt PSG-overwinning gekocht op 2,00. Bij rust staat het 2-0 voor PSG. De huidige live-quote voor PSG-winst is 1,15, wat een impliciete kans van 87 procent betekent. Theoretisch is jouw bet 87 procent waard van het potentieel uitbetaalde bedrag.

De bookmaker rekent dan: cash-out-prijs = (impliciete kans op winst) keer (jouw potentiële uitbetaling) keer (1 minus bookmaker-marge). Die laatste factor is het cruciale stuk. Een typische cash-out-marge zit tussen vijf en acht procent — bovenop de marge die al in de pre-match-quote zat én bovenop de marge die in de live-quote zit. Drie lagen marge stapelen.

Concreet uitgerekend: je hebt 100 euro ingelegd op 2,00, potentiële winst 100 euro, totale uitbetaling 200. Bij rust is jouw bet ongeveer 174 euro waard (87 procent van 200). De bookmaker biedt je waarschijnlijk 160 tot 165 euro cash-out, afhankelijk van zijn interne marge. Dat verschil van negen tot vijftien euro is de prijs die jij betaalt voor “veiligheid”.

Over één bet is dit verschil verteerbaar. Over honderd bets, waar je telkens “veiligheid” koopt, verlies je structureel tien tot twintig procent van je verwachte return. Dat is geen risicobeheer — dat is een belasting.

Wanneer een cash-out alsnog rationeel is

Niet altijd is cash-out een fout. Er zijn drie situaties waarin ik zelf serieus overweeg te accepteren.

De eerste: substantiële nieuwe informatie heeft mijn pre-match-aanname onderuit gehaald. Een sleutelspeler valt uit met een blessure in de eerste helft. Een rode kaart bij mijn ploeg op 1-1. Een tactische wijziging die voorspelbaar averechts werkt. In die situaties is mijn bet niet meer wat hij was bij plaatsing. Cash-out wordt dan een correctie, geen vlucht.

De tweede: bankroll-druk. Wanneer een individuele bet onevenredig groot is geworden in vergelijking met de rest van je positie — bijvoorbeeld omdat een vorig deel van een combo al gewonnen is — kan cash-out een rationele keuze zijn om de portefeuille te herbalanceren. Dit is echter een teken dat de oorspronkelijke positie te groot was, niet dat cash-out een goede tool is.

De derde: arbitrage met een tweede bet. Soms kun je cash-out gebruiken in combinatie met een nieuwe live-bet om een vorm van gegarandeerde winst af te dwingen. Dit vereist scherpe berekening en is zeldzaam — maar als de mogelijkheid zich voordoet, is cash-out een instrument in plaats van een vlucht.

Wat geen van deze drie omvat: “ik word zenuwachtig”. Zenuwen zijn geen nieuwe informatie. Een goed-gefundeerde pre-match-bet is met dezelfde fundering ook bij rust nog steeds een goede bet, tenzij iets fundamenteels is veranderd.

De psychologie achter de “vluchtknop”

Cash-out werkt omdat hij twee menselijke driften aanspreekt: verliesaversie en zekerheidsillusie. Verliesaversie is de tendens om verliezen psychologisch zwaarder te wegen dan equivalent grote winsten. Een cash-out bij 0-0 in de 70e minuut wordt verkozen boven “doorgaan” omdat het idee van een 0-1 in de 88e minuut emotioneel ondraaglijk voelt — ook als de wiskunde zegt dat doorgaan beter is.

Zekerheidsillusie is de neiging om een gegarandeerd kleiner bedrag boven een onzeker groter bedrag te kiezen, zelfs als de verwachte waarde van de onzekere optie hoger ligt. Dit is goed gedocumenteerd in gedragseconomie en is één van de redenen dat verzekeringsproducten verkopen. Cash-out is, technisch gezien, een verzekering tegen verlies van een wed-positie. En zoals alle verzekeringen, betaal je een premie.

De Kansspelautoriteit-voorzitter Michel Groothuizen heeft op een vergelijkbaar terrein iets relevants gezegd: voor mensen die op sportwedstrijden wedden, verhoogt het de spanning en het plezier — maar verslavingscijfers zijn ingewikkeld. Wat hij bedoelt, en wat hier relevant is: de spanning rond een bet maakt mensen ontvankelijk voor producten die die spanning beheersen. Cash-out is precies zo’n product. Het verlicht spanning, maar verlaagt verwachte return.

Drie Ligue 1-voorbeelden

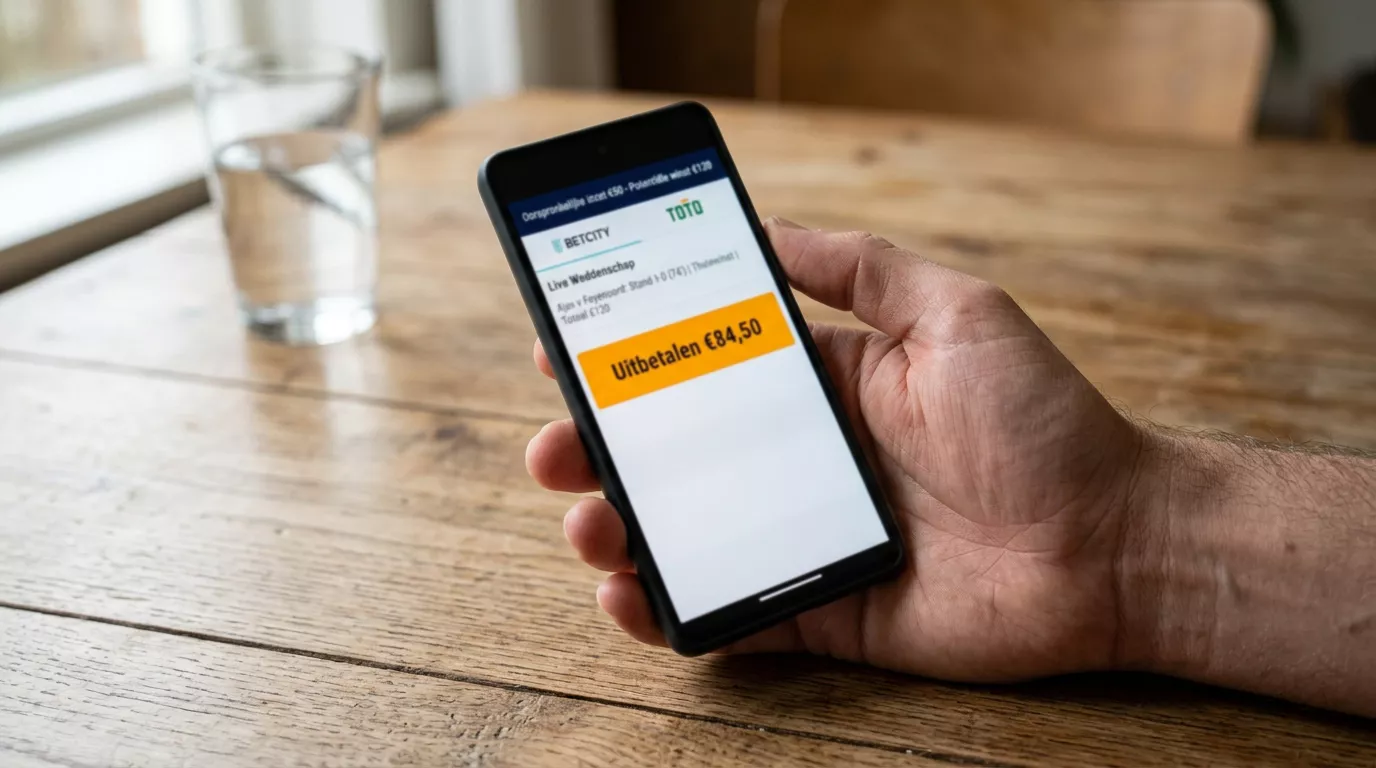

Voorbeeld 1. Je koopt pre-match Marseille-overwinning thuis tegen Strasbourg op 1,85, inleg 50 euro. Marseille scoort in de 20e minuut, stand 1-0. Live-quote zakt naar 1,30, cash-out biedt 65 euro (op een potentiële uitbetaling van 92,50). Marseille scoorde dit seizoen 2,04 doelpunten per wedstrijd. Mijn live-inschatting: 75 procent kans dat Marseille blijft staan of meer scoort. Cash-out van 65 op een 1-0-stand met 70 minuten te gaan is niet rationeel.

Voorbeeld 2. Je koopt PSG over 2,5 doelpunten in een wedstrijd waar PSG uiteindelijk 70 doelpunten in het seizoen 2025/26 zou scoren — gemiddelde 2,3 per wedstrijd. PSG staat met 1-0 voor bij rust. Live-quote voor Over 2,5 is 1,60, cash-out 0,80 keer je oorspronkelijke uitbetaling. Hier is cash-out structureel slecht, want PSG-wedstrijden waarin ze al gescoord hebben, eindigen vrijwel altijd op of boven 2,5.

Voorbeeld 3. Je koopt Lille-overwinning bij Lens (een derbywedstrijd) op 3,50. Lille gaat met 1-0 voor bij rust. Een sleutelverdediger valt uit met blessure aan het begin van de tweede helft. Cash-out wordt aangeboden op 2,40 keer inleg. Hier is cash-out wel een rationele overweging: nieuwe informatie heeft mijn kans-inschatting verlaagd, en de bookmaker biedt nog een quote die ruim boven het basisbedrag ligt. Accepteren is hier verdedigbaar, niet automatisch fout.

Een gewoonte die ik in een jaar heb afgeleerd

Mijn slechtste cash-out-fase was vier jaar geleden. Ik nam vrijwel elke aangeboden uitstap op 75 tot 90 procent van mijn potentiële winst, “voor de zekerheid”. Op het einde van het seizoen vergeleek ik wat zou zijn gebeurd als ik elke bet had laten doorlopen. Het verschil was rond de twaalf procent ROI — verloren puur aan cash-out-marge. Sindsdien gebruik ik cash-out alleen volgens de drie criteria hierboven. Mijn bankroll wordt minder onrustig, en mijn vrouw mompelt minder vaak iets over “die telefoon weg en wij naar bed”.

De bookmaker biedt cash-out aan omdat het hem geld oplevert. Dat hoef je niet persoonlijk te nemen — het is gewoon het businessmodel. Maar wie het instrument bewust gebruikt, kan precies zijn over wanneer hij betaalt voor zekerheid en wanneer niet. Volg bankroll-management-stappen voor verantwoord wedden op Ligue 1 dan helpt cash-out hooguit als secundair instrument, niet als primaire risicofunctie.

Mag een KSA-bookmaker cash-out verplicht aanbieden?

Nee, cash-out is geen verplicht onderdeel van een KSA-vergunning. Het is een commerciële functie die individuele bookmakers wel of niet aanbieden. Wel moeten alle KSA-vergunde bookmakers transparant zijn over hun cash-out-mechanica en hun klanten niet onder druk zetten cash-outs te accepteren via misleidende notificaties.

Verschilt cash-out-marge tussen pre-match en live?

Ja, live cash-out-marges liggen doorgaans hoger dan pre-match. De bookmaker compenseert voor onzekerheid in de live-prijszetting plus zijn algemene live-marge plus de cash-out-marge zelf. Voor een uitstap met hetzelfde percentage kunnen pre-match cash-outs vier tot vijf procent kosten en live cash-outs zeven tot tien procent.

Opgesteld door de editors van 'Wedden op Ligue 1'.